商业保险/补充医疗,打工人不可忽略的额外福利

关于看病如何花钱这回事,我之前的认知仅仅停留在可以使用医保报销的层次。

虽然工作这十年来公司一直有提供商业保险的福利,但是之前一直没有关注过它,直到去年偶然尝试了通过商业保险申请理赔,从而实现医保报销后的二次报销。在二次报销后真正需要个人支付的金额少了很多,联想到以前没有报销的部分,相当于损失了很多 money 啊(心痛 😐)。

对于打工人来说,与毛爷爷有关的事怎么能不重点关注呢?!

为了避免重蹈我的覆辙,笔者打算在这里介绍下关于商业保险(又称补充医疗)的那些事。

关于为什么以前没使用商业保险

- 没用过,不知道如何操作(可能人都是容易抵触陌生事物?但了解后会发现其实操作起来很方便!)。

- 前些年还比较年轻,很少去医院(新冠阳过后的身体不如以前了,加上工作多年积累的颈椎病,泪目 😭)。

- 年纪大了更关注身体健康,小毛病也会去看医生。

关于商业保险能省多少钱

补充医疗能报销除医保的个人自付部分(注:每个商业保险产品的免赔额和报销比例可能不同)。

报销范围:当地社保范围内药品或诊疗项目(大多数都在,像医院自制的药品一般不在)。

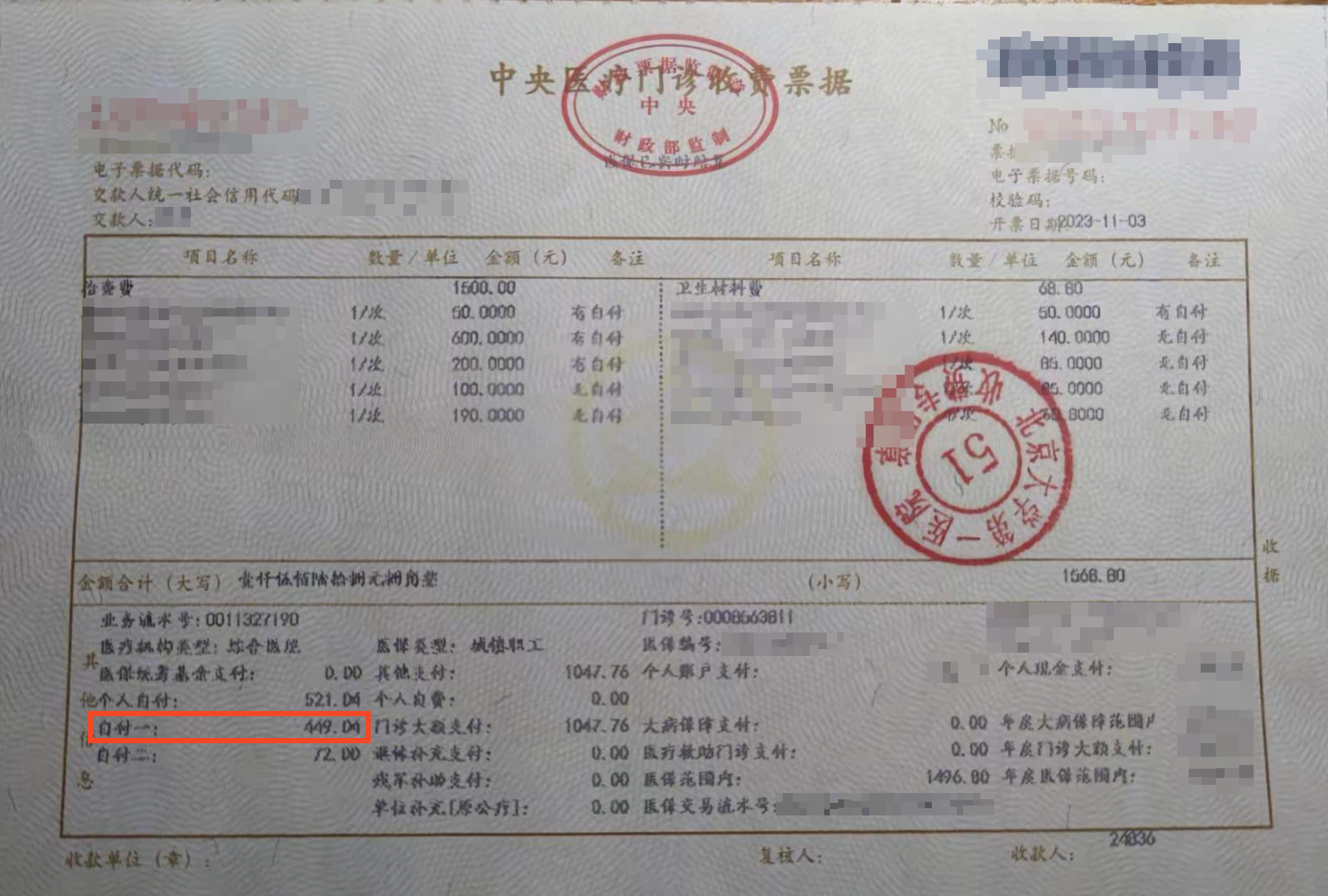

发票中的报销金额:北京地区为自付一,全国统称为甲类药品或诊疗项目。

比如下图中北京的发票(假设免赔额为 500,报销比例为 80%,并且当年自付一的金额已经累计超过 500),

在医保已经支付了 1047.76 元的情况下,商业保险还可以报销自付一449.04 元的80%,也就是 359.23 元(PS:自付二是个人"真"自费部分)。

可以看出,通过商业保险省了一大笔医疗支出。

关于如何申请理赔

在保险产品提供的 APP、微信公众号或小程序就可以完成理赔。

具体来说,得益于 OCR 技术的发展,只需上传理赔材料的照片就可以了,非常方便。理赔材料的审核也很快,一般1个工作日左右就会通过审核拿到报销的钱。

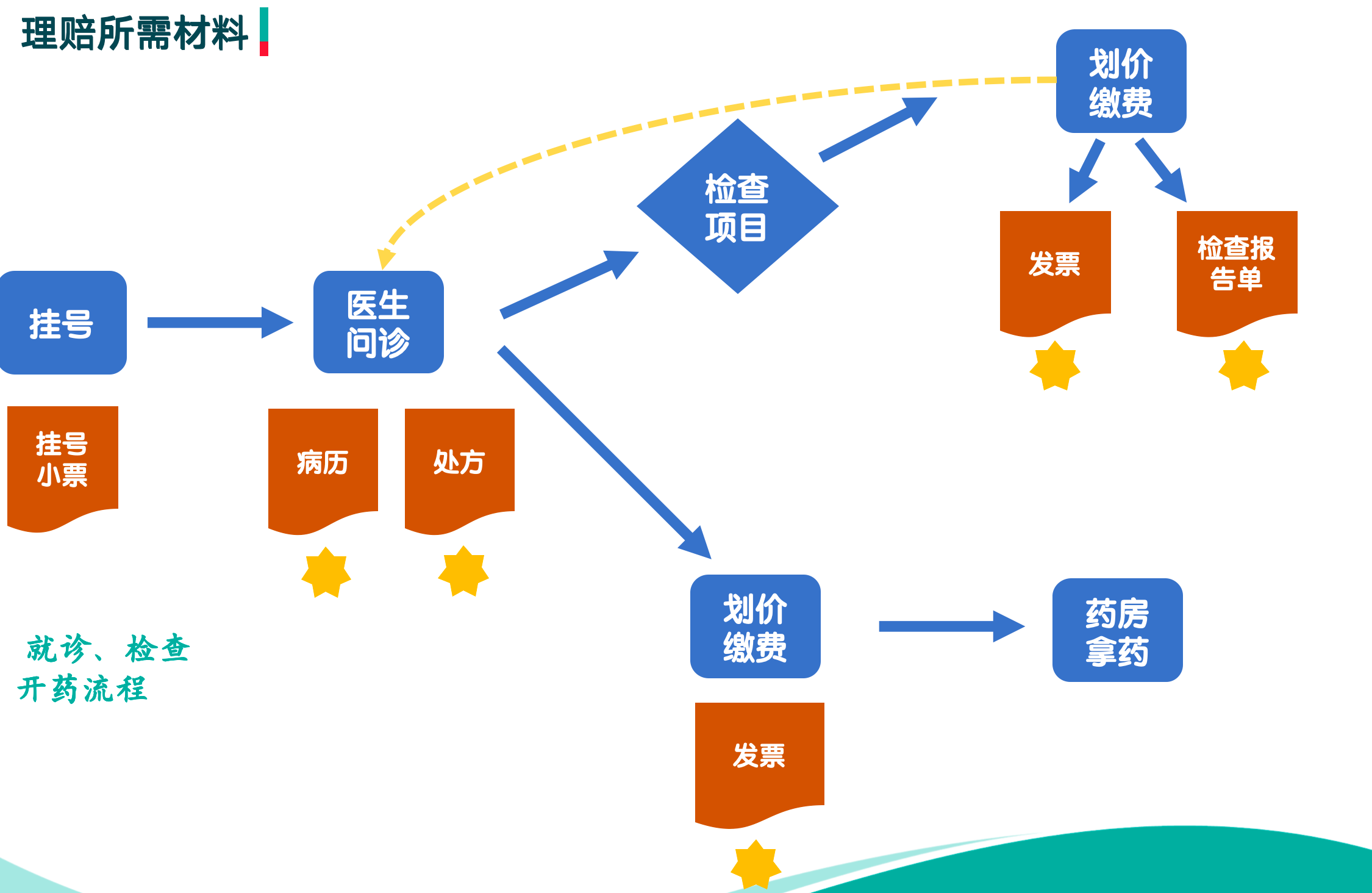

下图是笔者使用的保险产品页面示例:

一般需要上传:

- 病例

- 处方

- 发票

- 检验检查报告单(如果做了检查的话)

在第一次理赔时,还需要填写用于收款的银行卡信息。

如果审核未通过,可根据提示进行处理,或联系人工客服。

其他注意事项

- 北京有 49 家医院医保是不用定点的,其他医院需要提前一天修改为个人的定点医院(现在可以直接在

京通微信小程序进行修改操作)。 - 在面诊结束前,一定要让医生打印病历(有些医生不会主动打病历,如果离开后再去找医生打印病历会很麻烦)。

- 理赔申请是有截止日期的(一般是到下一年中旬,不能拖太久)。

- 商业保险也可自行购买。

- 原文链接:https://www.gocode.top/post/2023/11/06/business-insurance/

- 版权声明:本作品采用 知识共享署名-非商业性使用-禁止演绎 4.0 国际许可协议 进行许可,转载请注明出处(作者「阿然」,原文链接)。